この記事では投資初心者に向けて「つみたてNISAが初心者におすすめ理由」をご紹介いたします。

株式投資を始めたばかりのかた、もしくは全く経験がない方でこれから投資を始めようと思っている方ほど、「何から投資をしていいか分からない!」と思ってしまいますよね。

投資初心者向けの本で「まずは自分が好きな会社の株を買ってみるのがいい」なんていう文言を見るけど、やはり損はしたくない。

そんな悩みを解決してくれるのが、リスクを最小限に抑えつつも、確かなリターンが得られる「つみたてNISA」です。

以下で初心者でも分かるように、難しい言葉を使わないように解説していきます。

政府も推奨するNSIA制度

そもそもNISAとは

NISA(ニーサ)とは正式には「少額投資非課税制度」といいます。

これは株式投資や投資信託などの運用で得た「売却益」や「配当金」に対して、通常かかる20.315%の税金を無し(非課税)にする制度のことです。

例えば、10万円分の株式を購入して、20万円に値上がりしたタイミングで売却した場合、売却益の10万円に対して20.315%の税金がかかるため、最終的な手取りの利益は79,685円になります。

しかし、NISA口座を使えば、税金をとられることがなく、売却益の全てを受け取ることが出来ます。

ちなみに、NISAはイギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにしており、それを日本版にしたため、NISA(Nippon Individual Savings Account)と呼ばれます。

ココがポイント

NISA(少額投資非課税制度)とは株や投資信託などの利益が非課税になる制度

NISAには2種類ある

NISAには大きくわけて、2種類あります。

NISAの種類

- 一般NISA

- つみたてNISA

それぞれの違いは以下の通りです。

| 一般NISA | つみたてNISA | |

| 利用できる人 | 日本に住む20歳以上の人 | 日本に住む20歳以上の人 |

| 投資可能期間 | 2014年~2023年 | 2018年~2037年 |

| 非課税期間 | 最長5年間 ※ロールオーバーにより最長10年まで延長可能 |

最長20年間 |

| 年間非課税投資枠 | 毎年120万円 | 毎年40万円 |

| 投資対象商品 | 国内外の上場株式、投資信託 | 金融庁の基準を満たす投資信託 |

| 投資方法 | 制限なし | 定期つみたて |

投資枠以外の大きな違いとして「投資対象商品」「投資方法」があります。

投資対象商品と投資方法

一般NISAの場合、投資対象商品は国内外の上場株式、投資信託などを購入できるので、NISA以外の普通の口座を使っているのと同じ感覚で売買することができます。

なので、TOYOTAの株やソニーの株などの有名な個別株もNISA枠を使って買うことができます。ただし、年間に投資できる最大の金額は120万円です。

一方で、つみたてNISAの場合、投資対象商品になるのは金融庁の一定基準を満たす優良な投資信託やETFのみです。

一定の基準とは、「販売手数料が0円(ノーロード)」「信託報酬が一定水準以下」です。

販売手数料は、読んで字のごとく投信信託を購入する際の手数料のことで、つみたてNISAで投資対象となるものは全てノーロードです。

信託報酬とは、投資信託を運用している会社に払う管理費のようなもので、購入した投資信託を運用している限りはずっと発生するものなので、低ければ低いほどいいです。

つまり、ざっくり言うと、金融庁があらかじめフィルターをかけて、数ある投資信託の中からぼったくり商品を排除した優良な投資信託のみを購入できるということです。

初心者につみたてNISAがおすすめな理由

一般NISAは投資先が自由な分、難しい

上記の通り、一般NISAの投資先はつみたてNISAに比べて自由です。

その為、数ある投資先から自分で選ぶ必要があります。

その中から株価があがりそうな会社、もしくは配当を安定してだしてくれるであろう会社を初心者のうちから選ぶのはなかなか難しいです。

そういった点で、金融庁の条件をクリアした優良な投資信託に投資ができるつみたてNISAがおすすめと言えます。

投資の基本は分散投資

また、投資の際、リスクを低減する方法として、投資先を分散するというものがあります。

これは例えば、1社だけに集中して投資をしていた場合、その会社の万が一倒産してしまうと、一気に資産がなくなってしまうといったリスクがあります。

一方で、100社に分散していた場合、仮にその中の1社が倒産してしまったとしても、全体から見れば、わずか1%程度の損失でしかありません。

このように、投資の基本は分散投資で、リスクを最小化するといったことがありますが、企業の個別株を買って分散投資をしようとした場合、少額での投資はほぼ不可能です。

日本株は100株単位で購入することができますが、1株あたりの株価が数百円だとしても、1社の株主になろうとすると数万円が必要になってきます。他にも、例えばキーエンスの株価であれば30,000円以上するので、キーエンス1社の株主になろうとするだけで、300万円以上がひつようです。

これでは、個別株に分散投資してリスクを低減するだけでも数千万円に近い元手が必要になることが分かると思います。

そこで、少額でも分散投資ができて、リスクを下げることのできる投資商品が「投資信託」です。

今さらですが、「投資信託」とは何かについて説明します。

投資信託を分かりやすく説明すると、投資を専門に行っている会社が多数の投資家からお金を集めて、そのお金をもとに株や債券などの商品に投資をして運用してくれる金融商品のことです。そしてその運用で得た利益をお金を出してくれた投資家に還元します。

この「投資を専門に行っている会社」が自分たちの代わりに広く分散投資をしてくれているおかげで、私たち投資家はこの会社の金融商品を買うだけで、間接的にリスクの分散が出来ているということになります。

もっと分かりやすく言うと、鍋の食材を買うためにスーパーへ行って、個別の野菜をひとつずつ買うのではなく、鍋用の野菜パックを1つ買う、というイメージです。要は、株の詰め合わせパックということです。

「投資」を「信」じて「託」す、だから「投資信託」です。

ココがポイント

少額でも分散投資ができるのが投資信託

金融庁のフィルターがかかった優良な投資先

世の中には、たくさんの投資信託があります。

ですが、そのほとんどが高い手数料、高い信託報酬で、知識をもっていない人からお金を巻き上げる、ぼったくり商品です。

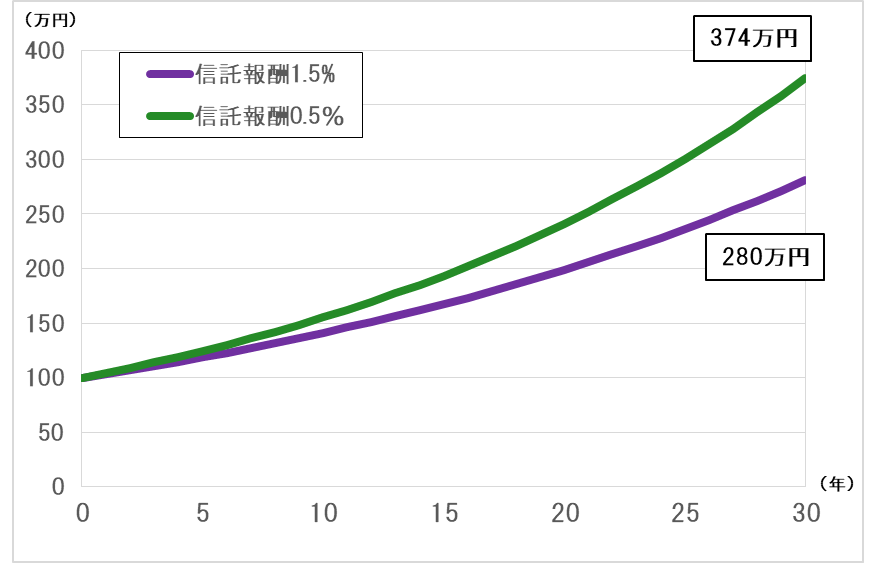

一般に世の中の投資信託の平均販売手数料は3%、平均信託報酬は1.5%と言われています。

仮にこの手数料で毎月10万円のつみたてをした場合、販売手数料だけで1万円以上がかかります。これを毎年継続すると大きなコストになってきます。

また、信託報酬も1%違うだけで、長期で見た場合大きな違いになります。

下のグラフは利回り5%の投資信託を100万円分、一方は信託報酬が1.5%、もう一方は0.5%の商品で30年間運用した場合の比較です。

わずか1%の違いでも、30年後には100万円近い差が出てきます。

そのため、この信託報酬は低ければ低いほどいいということがいえますし、つみたてNISAの投資対象として選ばれているのは信託報酬が一定水準以下のものだけです。

ココがポイント

つみたてNISAの投資先は販売手数料無料で低い信託報酬の優良商品

最初に毎月のつみたて金額を決めるだけ

つみたてNISAは、毎月定額のつみたて投資です。

そのため、最初につみたて金額を決めれば、あとはほったらかしでも大丈夫です。毎日の価格を見る必要もありません。

投資先は運用の専門家が勝手に決めてくれます。

また、この定額つみたては「ドルコスト平均法」とも呼ばれます。

ドルコスト平均法とは

毎月決めた金額を変動する価格に関係なく、機械的に投資をしていく手法

ドルコスト平均法のメリットとして、「安いときにたくさん購入できて、高いときには控えめに購入する」というものがあります。

投資の基本は「安いときに売って、高いときに売る」です。なので、安いときにはたくさん仕入れをするのがベストです。逆に株価(基準価格)が高騰しているときにはあまり買いたくない。

そこで、このドルコスト平均法であれば、それらが機械的にできるといったメリットがあります。

もう1つ、投資で難しいものの1つに「買うタイミングの見極め」というものがありますが、これについても、機械的な購入をすることで、購入タイミングの分散が自動的に行われます。

つみたてNISAで運用すべきお勧め投資信託

楽天・全米株式インデックス・ファンド(楽天VTI)

チェックリスト

- 販売手数料:無料

- 信託報酬:0.162%

- 投資先:米国市場全域

米国株式市場全域に広く投資している投資信託です。

投資の基本は分散投資ですが、これ1本に投資をするだけで、世界No.1の米国株式市場のほぼ100%をカバーできるということになります。

つまり「アップル」や「マイクロソフト」などの超有名企業がたくさんつまった詰め合わせパックを購入できるということです。

近年の米国市場はとりわけ好調ですが、過去にさかのぼってみても長期投資のリターンは年利10%近くに上ります。

今後の人口予測を見ても、また現代のイノベーションをけん引しているところからも、アメリカ経済全体に投資をすることが一番初心者にもやさしい投資と言えるのではないでしょうか。

eMAXIS Slim 米国株式(S&P500)

チェックリスト

- 販売手数料:無料

- 信託報酬:0.0968%

- 投資先:S&P500

こちらも米国市場に広く投資している投資信託で、上記の楽天VTIと良く似た動きをします。

ほとんど似ている銘柄で構成されていますが、eMAXIS Sliimはアメリカの主要企業500社で構成された指数のS&P500に連動しており、楽天VTIはS&P500を含めつつも他に小型株を含めたさらに広く分散しているという違いがあります。

また、信託報酬で言えば、若干eMAXIS Slimの方が割安です。

繰り返しになりますが、ほとんど似たような値動きをしますので、ここは割と好みというところもあります。

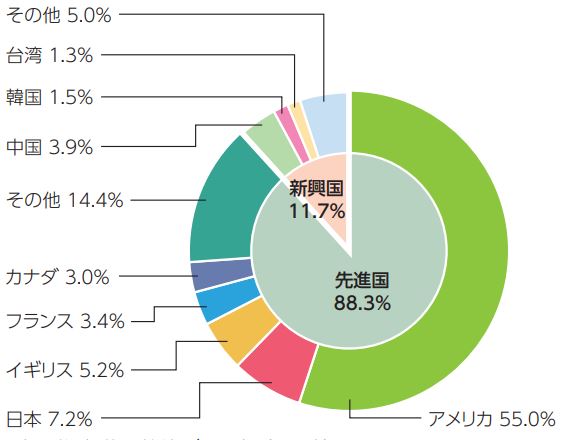

eMAXIS Slim 全世界株式(オール・カントリー)

チェックリスト

- 販売手数料:無料

- 信託報酬:0.1144%

- 投資先:全世界株式

先ほどの米国市場への投資とは違い、eMAXIS Slim 全世界株式はその名の通り、さらに世界全体に広く分散投資をしている投資信託です。

構成銘柄は以下の通り。

引用:eMAXIS Slim 全世界株式(オール・カントリー)目論見書

アメリカ市場が半分で、その他の先進国、新興国にも少額で投資ができるので、初心者の方にも十分おすすめな投資商品です。

つみたてNISAの注意点

基準価格の増減で一喜一憂しない

つみたてNISAはいつでも引き出しはできるものの、最長運用期間が20年である通り、長期での運用を前提としたものになります。

その為、毎日の価格変動を気にする必要はありませんし、含み損が出ているからといって損切り(売却)する必要もありません。

値が下がっているからといって、あわてて売却してしまっては、損をすることもありますし、せっかくの非課税制度を全く活用できていないということになります。

利回りの低い債券ではメリットを発揮できない

繰り返しになりますが、NISAの最大の特徴は利益や配当が非課税になることで。

そのため、利益がでるものに対して大きなメリットが出ます。

一方で債券のような利回りが低い金融商品に対しては、NISAのうまみを100%発揮することはできません。

最後に

いかがでしたでしょうか。

上記の通り、つみたてNISAはとにかく初心者向きな制度なので、まだ投資をしたことがないという方も、気軽に少額からスタートすることが出来ますので、是非チャレンジしてみてください。

また、以下の書籍も非常に分かりやすくておすすめなので、チェックしてみてください。