どうも、こんにちは。

『経済的な自由』という言葉をご存知でしょうか。

一般的に経済的自由とは、『生活する上で働く必要がないこと』を言います。つまり生活費<不労所得の状態になること。

ほとんどのサラリーマンは生活をする為に働いています。中にはその仕事が好きで働いているという人もいると思いますが。でも、本音を言うと働かずに生活できたら最高ですよね。そして仕事をせずに空いた時間を好きなことに充てることが出来たらなおさら理想ですよね。

とは言え、我々サラリーマンの給料は個人事業主と違って青天井ではないので、中々一気にお金を増やすことができない。かと言って、リスクをとって起業をする、というのも中々できないですよね。

つまり、大方のサラリーマンの理想を掻い摘んで言うと、『大きなリスクを取りたくない。けど、早々に経済的な自由を勝ち取りたい』。

ほとんど実現不可能な理想だと思われますが、これを少しでも現実的にするのに必要なのが『節約×投資』です。

『節約』『投資』の独立した個人技ではなく、必ず『節約×投資』のコンボ技です。

よほどの年収があればどちらか片方でもいいのかもしれませんが、まあ自分を含めた大方のサラリーマンの場合だと片方だけではよっぽど効率が悪いです。

節約だけを実行した場合

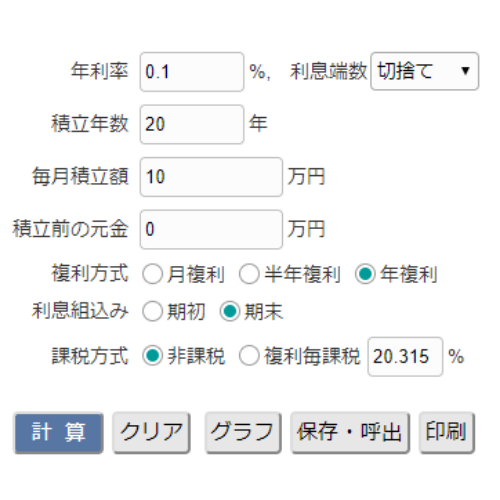

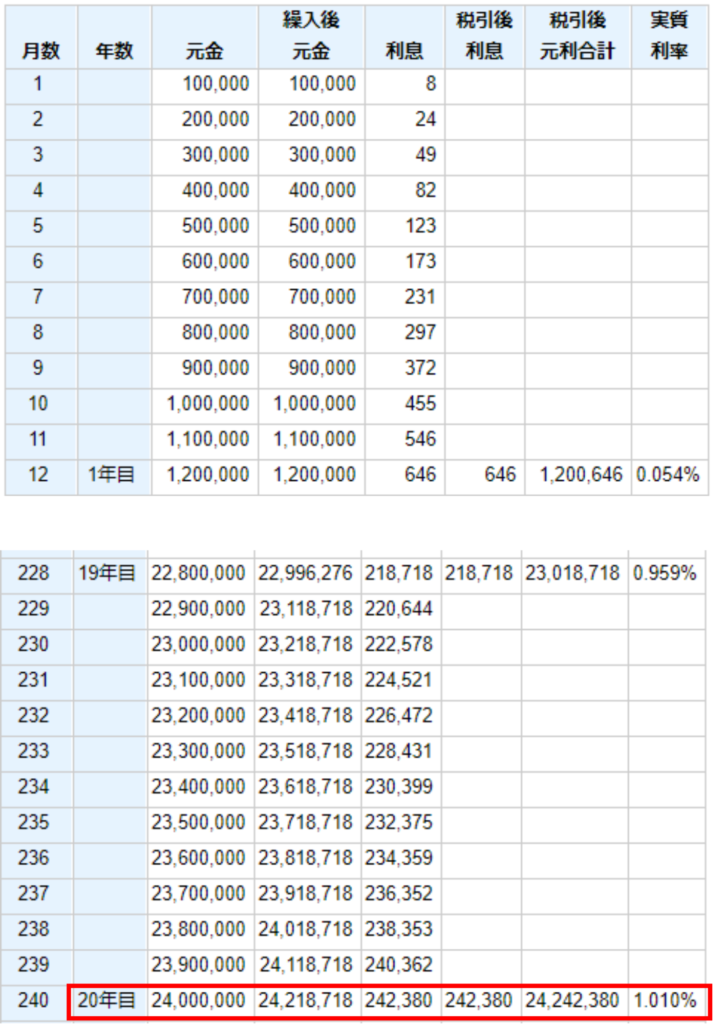

仮に月々10万円の節約をして、それを投資に回さずに銀行預金として貯金をしていた場合。

今のご時世だとネット銀行でも0.1%程度の利息しかつきません。

これを20年間継続した場合、20年後には利息24万円を足した2424万円になります。実質のリターンとしては1%なので、これは効率が悪すぎます。

「元本割れのリスクなしに20年後に1%の利息つくならいいじゃん」という超保守派の人もいるかもしれませんが、円の価値が変わらない前提だったらいいかもしれませんが、将来インフレになった場合はお金の価値が減ります。

極端な話、20年後に物価が2倍になった場合、上記の2400万円は半分の1200万の価値になります。

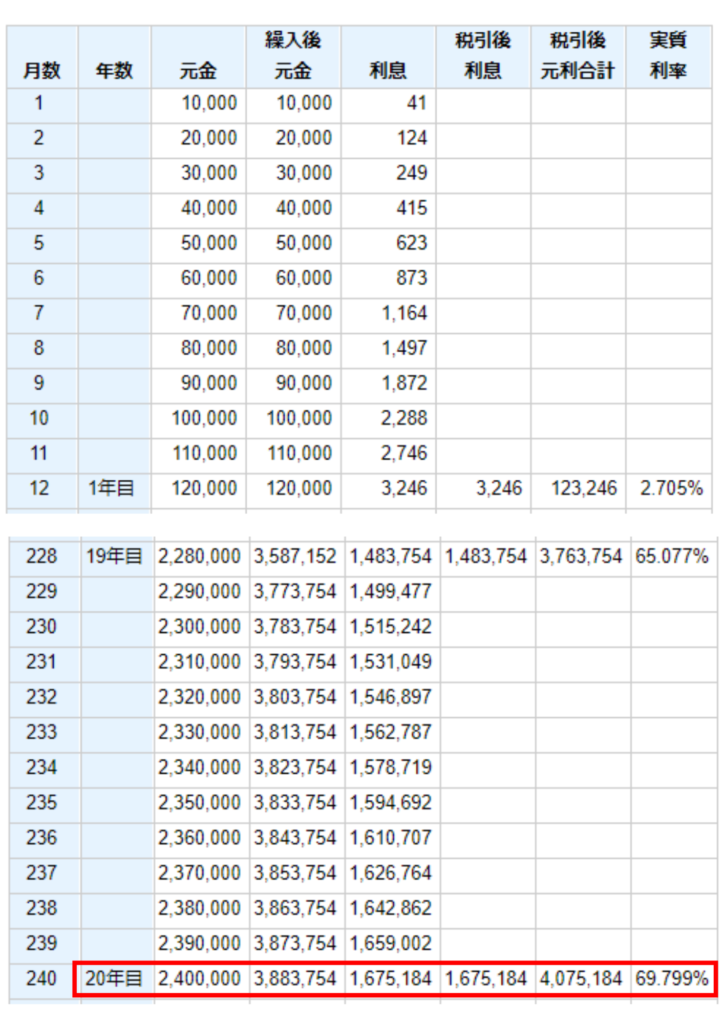

投資だけを実行した場合

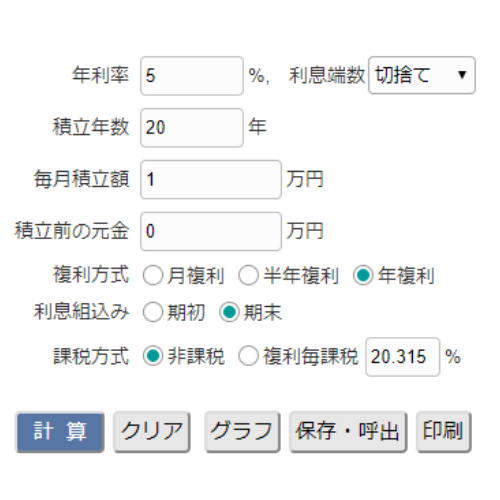

逆に今度は節約をせずに投資だけを行った場合。

例えば、毎月1万円の積み立て投資を行い、これを年利5%の利回りで配当を再投資して運用したらどうなるか。

上記の通り、20年後にはリターンとしては70%で、元本240万円に対して利息分で160万円を増やすことができますが、投資は種銭の大きさが重要になるので、毎月1万円の積み立てでは、経済的に自由になるにはどうしてもパワー不足になります。(とは言え、1万円の積み立て投資でも、やらないよりはやった方がよっぽどマシです)

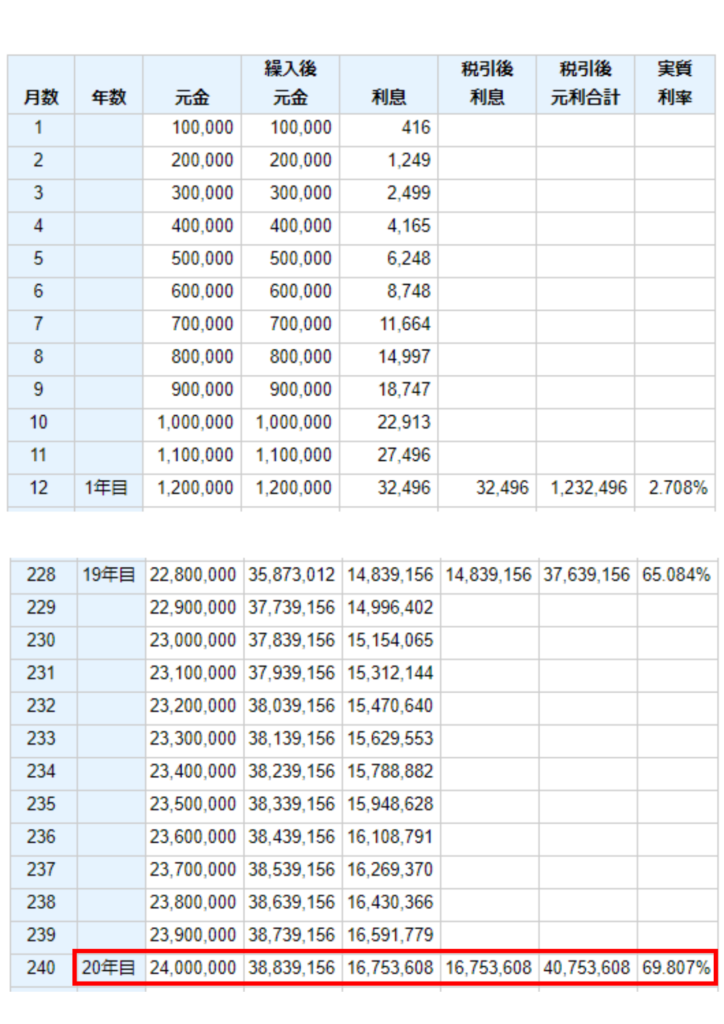

節約×投資で実行した場合

じゃあ、節約と投資のコンボ技だとどうなるのか。

前提としては、月々10万円を節約して、それを全て投資に回して、さらに配当金を再投資して、これを年利5%の利回りで20年間運用。

圧倒的な差ですね。20年後には元本2400万円のものが、リターン70%で4000万円以上になります。

今回の計算には税引きを考慮していないので、実際にはもうちょっと少ないリターンになりますが、その代わりに年々昇給していく分だったり、賞与分を投資に回せば、更に大きなリターンになることも不可能ではありません。

大事なのは、複利の効果が働くので、節約で得た効果は将来的には今以上の価値となったリターンになるという認識をもつことです。

例えば、今年節約した100万円は投資によって、将来的に倍以上の価値にもなりうるということ。

最後に

個人事業主と違って、給料が青天井にならないサラリーマンが経済的に自由になる為には、節約と投資のダブル活用が必要不可欠です。

節約をしたことによる効果が10、投資をしたことによる効果が10とした場合、各々を単独で実行した場合だと10の効果しか得られませんが、それぞれを同時に活用した場合には10+10=20の足し算ではなく、10×10の掛け算で100の効果が得られます。

是非サラリーマンの皆様、節約と投資を同時に実行して、一緒に経済的な自由を勝ち取れるように頑張りましょう。